Построение твердой кредитной истории, которая является своеобразоной кредитной репутацией человека, должно быть сремлением любого успешного человека, особенно в США, где этот финансовый инструмент развит лучше всего в мире. Как только мы покидаем родительские дома, начинаем жить самостоятельно, развиваться профессионально и строить карьеру — мы также начинаем сталкиваться с необходимостью наличия хорошей кредитной истории. В штатах принято жить в кредит — это удобно, не сильно дорого и открывает отличные дополнительные возможности, как для людей, так и для бизнеса. Данная статья будет первой из цикла статей о построении твердой, надежной кредитной истории, о том какие проблемы могут возникнуть, какие ошибки могут в один момент испортить всю историю и о том, как эти ошибки избежать.

Построение хорошей кредитной истории — это долгий процесс. Имеется множество нюансов и подводных камней, на которые следует обращать внимание. Особенно это необходимо на начальных этапах, когда можно по неопытности, так сказать, наломать дров, а потом долго и дорого за это расплачиваться. Я имею в виду то, что хорошая кредитная история будет реально экономить вам деньги — вы будете платить меньшую квартплату, у вас будут меньшие проценты по кредитам и многое другое.

С момента взросления, в образованных семьях в штатах принято учить детей финансовой грамоте — что такое финансовый рынок, как работают банки, как работает кредитная система. С момента достижения работоспособного возраста и примерно до 30 лет, когда многие американцы учатся и начинают карьеру — главная задача в этот период построение кредитной истории. С 30 до 40 лет — главным ориентиром является накопление капитала, покупка недвижимого и движимого имущества; после 40 лет — ориентир на пенсионные накопления и управление накопленными активами.

Американцы, как мы уже определили, начинают кредитную историю с того момента как у них появляется номер социально страхования SSN, который присваивается раз в жизни и через который платятся налоги, отслеживается вся кредитная информация и прочее. В возрасте от 18 до 30 лет очень сложно иметь доступ ко всем кредитным инструментам, доступным на рынке. Однако, в это время можно построить себе очень твердую кредитную историю. Если знать как.

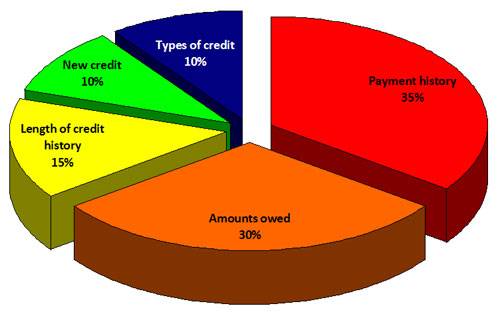

Методика расчета кредитного рейтинга до конца не раскрывается и является тайной придумавшей ее организации FICO. Однако есть официальная информация, что именно и в какой степени влияет на движение вашего кредитного рейтинга вверх и вниз. Всего выделяется пять основных пунктов, но проблема в том, что хоть они и общеизвестны, но результат они могут давать разный. И здесь основную роль играет то, как хорошо вы ознакомились с советами, которые приводят эксперты и просто люди с опытом работы с кредитной историей.

В этой статья я только перечислю те факторы, которые определяют движение вверх или вниз вашего кредитного рейтинга. В отдельных статьях будет говориться от том, как именно они оказывают влияние, а также о возможных методах контроля и управления своим кредитным рейтингом. Итак, официально приводятся пять факторов, каждый из которых так или иначе влияет на рейтинг:

— продолжительность кредитной истории;

— наличие запросов на новые кредиты;

В заключительной статье этой серии, когда читатели уже ознакомятся с основными понятиями и принципами расчета и управления своим кредитным рейтингом, я приведу общие советы, как на практике воплотить все те идеи и рекомендации. Как говориться теория теорией, но на когда показывают реальные примеры, это всегда более наглядно и полезно.

[youtube]https://www.youtube.com/watch?v=CU5iBWG2tI4[/youtube]

Также, если вы считаете, что статья вам пригодилась и хотите, чтобы ваши друзья ее тоже прочитали — нажимайте на кнопку Поделиться от социальной сети Вконтакте. Ссылка отобразиться на вашей стене и ваши друзья смогут ею воспользоваться, чтобы попасть на сайт данного блога.

{kind=link}

{kind=link}